Адрес в Интернет: http://www.infobaza.by/other/auto/autoobzor2008/

|

Адрес в Интернет: http://www.infobaza.by/other/auto/autoobzor2008/

|

Общие тенденции

По данным Белорусской автомобильной ассоциации (БАА) в 2008 году емкость рынка новых импортных автомобилей в Республике Беларусь составила 25 296 автомобилей. В процентном выражении совокупный рынок легковых и коммерческих автомобилей вырос на 43,3%. Тем не менее, 2008 год продемонстрировал замедление темпов роста рынка. В 2007 году по сравнению с 2006 рынок вырос на 76,5%.

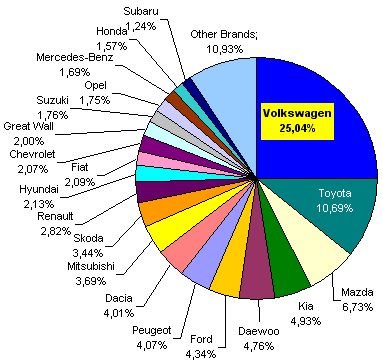

Рыночные доли операторов рынка в 2008 году:

Топ-20 операторов рынка в абсолютном выражении:

марка | 2008 | 2007 | |

1 | Volkswagen | 6334 | 3491 |

2 | Toyota | 2703 | 2004 |

3 | Mazda | 1702 | 717 |

4 | Kia | 1247 | 662 |

5 | Daewoo | 1204 | 884 |

6 | Ford | 1098 | 494 |

7 | Peugeot | 1030 | 824 |

8 | Dacia | 1014 | 864 |

9 | Mitsubishi | 933 | 813 |

10 | Skoda | 871 | 797 |

11 | Renault | 714 | 698 |

12 | Hyundai | 538 | 605 |

13 | Fiat | 529 | 305 |

14 | Chevrolet | 524 | 509 |

15 | Great Wall | 506 | 253 |

16 | Suzuki | 446 | 343 |

17 | Opel | 442 | 314 |

18 | Mercedes-Benz | 427 | 361 |

19 | Honda | 398 | 349 |

20 | Subaru | 313 | 331 |

Аналитики автомобильного рынка делят 2008 год на две части: первые 10 месяцев до наступления экономического кризиса и последние два месяца (ноябрь и декабрь), когда рынок почувствовал кризисные веяния.

Одним из основных факторов, оказавших наибольшее влияние на развитие рынка, являлось упрощение кредитных схем и выгодные процентные ставки по кредитам в пределах 10-12%. Размеры процентной ставки стали возможны вследствие стабильности экономики и курсов доллара и евро к белорусскому рублю. К факторам, способствующим росту автомобильного рынка следует также отнести рост благосостояние населения и удорожание автомобилей на вторичном рынке, которое имело место в середине 2008 года.

Если рассматривать общий рынок иностранных автомобилей (легковые + коммерческие автомобили) наиболее преуспели на рынке бренды, которые входят в состав Международного автомобильного холдинга Атлант-М. Компания Volkswagen увеличила свою долю до 25,04%. С подобной рыночной долей белорусский импортер Volkswagen вышел на второе место в мире и первое в Европе. Дилер Mazda поднялся в табеле о рангах с восьмого на третье место с рыночной долей 6,73%. Дилер Kia взошел на четвертую ступеньку (поднявшись с 10 места), увеличив рыночную долю до 4,93% рынка.

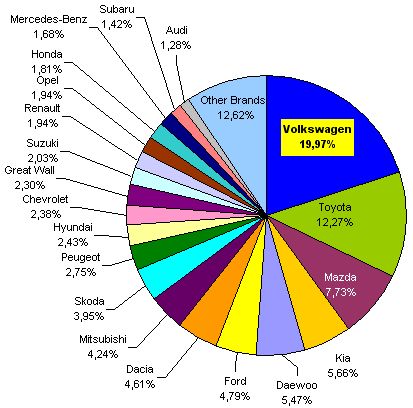

Рынок легковых автомобилей вырос на 44,46%: в 2008 году зарегистрировано 22018 автомобилей. В данном сегменте Volkswagen увеличил свою рыночную долю на 5,27% и контролирует 19,97% рынка легковых автомобилей. Компания Mazda увеличила свою долю на 3,03%. Заметного прогресса достигли также марки Kia и Ford.

Доли операторов рынка в сегменте легковых автомобилей в 2008 году:

Топ-20 операторов сегмента легковых автомобилей в абсолютном выражении:

марка | 2008 | 2007 | |

1 | Volkswagen | 4397 | 2244 |

2 | Toyota | 2701 | 1999 |

3 | Mazda | 1702 | 717 |

4 | Kia | 1247 | 662 |

5 | Daewoo | 1204 | 884 |

6 | Ford | 1055 | 442 |

7 | Dacia | 1014 | 864 |

8 | Mitsubishi | 933 | 813 |

9 | Skoda | 870 | 797 |

10 | Peugeot | 606 | 429 |

11 | Hyundai | 534 | 598 |

12 | Chevrolet | 524 | 507 |

13 | Great Wall | 506 | 253 |

14 | Suzuki | 446 | 343 |

15 | Renault | 428 | 393 |

16 | Opel | 427 | 312 |

17 | Honda | 398 | 349 |

18 | Mercedes-Benz | 370 | 321 |

19 | Subaru | 313 | 331 |

20 | Audi | 281 | 290 |

Наибольшее предпочтение клиенты отдали легковым автомобилям класса А (5758 автомобилей). Связано это со стремлением к покупке более экономичного автомобиля в приемлемом ценовом сегменте. Вторым по обхвату рынка следует класс внедорожников SUV (5339 автомобилей). Замыкает тройку лидеров класс седанов В (3826). В прошлом году ситуация была практически аналогичной, за тем лишь исключением, что третьим шел компакт-класс A0 - ныне четвертый.

Как следствие популяризации здорового образа жизни и активного отдыха всей семьей, самым динамичным классом 2008 года по праву считается класс MPV (+64,2%). Вслед за ним рос B класс (+53,5%) и класс SUV (+51%).

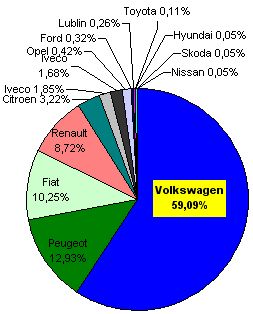

Рынок коммерческих вырос на 34,56%: зарегистрировано 3278 автомобилей. Данный сегмент с абсолютным перевесом контролирует Volkswagen - рыночная доля 59,09% (+7,89%). Следом идут Peugeot (падение доли с 16,2% до 12,93%). Fiat (10,25%) потеснил Renault (8,72%) с третьего места.

Рынок коммерческих авто в классовом разрезе выглядит следующим образом: класс легких коммерческих фургонов CDV набрал 23,08%, а сегмент T5 (грузоподъемность до 3,5 тонн) - 27,8%. В 2008 году белорусские предприниматели и субъекты хозяйствования относились к покупке коммерческих автомобилей как к инструментам повышения собственной конкурентоспособности.

Доли операторов рынка в сегменте коммерческих автомобилей в 2008 году

Операторы сегмента коммерческих автомобилей в абсолютном выражении:

марка | 2008 | 2007 | |

1 | Volkswagen | 1937 | 1247 |

2 | Peugeot | 424 | 395 |

3 | Fiat | 336 | 207 |

4 | Renault | 286 | 305 |

5 | Citroen | 111 | 49 |

6 | Mercedes-Benz | 57 | 40 |

7 | Iveco | 55 | 76 |

8 | Ford | 43 | 52 |

9 | Opel | 15 | 2 |

10 | Lublin | 5 | 37 |

11 | Hyundai | 4 | 7 |

12 | Nissan | 2 | 12 |

13 | Toyota | 2 | 5 |

14 | Skoda | 1 | 0 |

В 2008 году операторы рынка выбрали в качестве одного из основных направлений - расширение территории присутствия в регионах. В областных центрах открывались новые региональные дилеры, и как следствие - снизилась доля столичного региона, а остальные центры набрали в весе:

Анализ по типу собственников показал, что среди клиентов автоцентров доминируют физические лица, и их доля выросла до 70,51% против 29,49% юридических. Аналогичная ситуация и в сегменте легковых авто: 77.36% к 22,64%. Сегмент коммерческих автомобилей - вотчина юридических лиц, однако по сравнению с предыдущим годом их доля сократилась с 76,81% до 75,53%.

Анализируя регистрацию по месяцам, сделаем вывод, что самым результативным месяцем стал октябрь - в Беларуси зарегистрировано 2833 легковых и 394 коммерческих автомобиля.

Говоря о периоде ноябрь-декабрь 2008 года нельзя обойти стороной последствия мирового финансового кризиса, затронувшего и Республику Беларусь. Именно они и сформировали предпосылки, с которыми автомобильные компании вошли в 2009 год.

Факторы, тормозящие развитие автомобильного рынка:

Как результат - 25-процентное падение спроса на новые автомобили в январе 2009 года. По прогнозам аналитиков, продажи автомобилей в 2009 году сократятся на 25-30%. Как следствие, увеличиваются постоянные издержки в расчете на одну машину. Чтобы удержаться на плаву, автопроизводители будут вынуждены поднять цены на автомобили 2009 модельного года минимум на 5%, чтобы компенсировать потери. Вновь приходится констатировать, что первый квартал 2009 года - наиболее благоприятный период с точки зрения приобретения автомобиля.

.

В качестве одной из мер по сохранению старых и привлечению новых клиентов, операторы автомобильного рынка будут развивать личностный подход к каждому клиенту и проводить политику, ориентированную на клиентов.

![]()

© ООО "Гольфстрим", 2007-2023.